Insolvens

13. marts 2020

Danmark lukker ned – hvordan forholder jeg mig som likviditetspresset virksomhed?

Siden opdateres løbende. Senest opdateret pr. 17.03.2020 som følge af, at lovforslaget om udskydelse af betalingsfrister for moms mv. er vedtaget i Folketinget.

Råd og vejledning til likviditetspressede virksomheder som følge af COVID-19

Regeringens beslutning om midlertidig lukning af store dele af Danmark vil få store konsekvenser for Danmark og ikke mindst dansk erhvervsliv. I et forsøg på at mindske spredningen af COVID-19 opfordrer regeringen blandet andet til, at private virksomheder i størst muligt omfang sikrer, at flest muligt arbejder hjemmefra, afspadserer eller afholder ferie under iagttagelse af opretholdelse af kontraktmæssige forpligtelser, eksempelvis eksport og leverancer. Derudover opfordrer regeringen til, at der alene afholdes fysiske møder i erhvervslivet, såfremt det er absolut nødvendigt. Ovennævnte er blot eksempler på en lang række myndighedstiltag, som forventeligt vil have store konsekvenser for dansk erhvervsliv, og nedlukningen af Danmark aktualiserer derfor en række spørgsmål af relevans for virksomheder, som måtte opleve likviditetsmæssige udfordringer som følge heraf.

Hvordan er din virksomhed stillet, såfremt I oplever betalingsvanskeligheder som følge af COVID-19?

De økonomiske konsekvenser for dansk økonomi viser sig i stigende grad, blandet andet i form af faldende ordretilgang og generelt lavere aktivitet. I sådanne tilfælde er der tale om reduceret efterspørgsel og produktion, som ikke uden videre kan forventes indhentet, når pandemien aftager, hvorfor der består en risiko for et egentlig tilbageslag af dansk økonomi.

Den lavere aktivitet kan ligeledes betyde, at den enkelte virksomhed oplever likviditetsudfordringer, som i sidste ende kan påvirke efterfølgende omsætningsled. Likviditetsproblemer for den enkelte virksomhed kan således få en direkte afsmittende virkning på leverandører og andre samarbejdspartnere. I værste fald kan sådanne likviditetsudfordringer kan føre til virksomhedens økonomiske sammenbrud.

Udgangspunktet i dansk ret er, at enhver fysisk eller juridisk person kan tages under konkursbehandling, når vedkommende selv eller vedkommendes kreditorer begærer det, såfremt vedkommende er insolvent. Hvad der forstås ved kriteriet ”insolvens” er direkte beskrevet i konkursloven, hvorom det udtales, at insolvens foreligger, såfremt skyldneren ikke kan opfylde sine forpligtelser, efterhånden som de forfalder, medmindre betalingsdygtigheden må antages blot at være forbigående. Det afgørende er altså, om skyldneren er illikvid, forudsat at illikviditeten ikke er forbigående. En skyldner kan således ikke erklæres konkurs med henvisning til aktuel betalingsudygtighed, hvis der på trods heraf er udsigt til, at vedkommende i den nærmeste fremtid kan opfylde sine forpligtelser, efterhånden som de forfalder.

Ved afgørelsen af om konkursbetingelserne er opfyldt, skal der således ikke anlægges et øjebliksbillede, men derimod opstilles en prognose over den forventede udvikling, herunder virksomhedens indtjening i forhold til aktuelle og fremtidige gældsposter. Der kan i den forbindelse ikke opstilles bestemte tidsfrister for, hvornår en sådan bedring i skyldnerens økonomi må kræves, førend en forestående konkurs kan afværges, men det må forventes, at skifteretten under disse helt særlige omstændigheder, hvor COVID-19 pandemien verserer, vil anlægge en lidt lempeligere likviditetsvurdering, således at tvivlen formentlig i højere grad vil komme skyldneren til gode. Det er således muligt, at kreditorerne i et vist omfang kan henvises til at vente med at modtage betaling.

I forlængelse af ovenstående skal det imidlertid understreges, at en forestående konkurs ikke alene med henvisning til COVID-19 kan afværges, såfremt der ikke umiddelbart er udsigt til en bedring af de økonomiske forhold, f.eks. hvis en virksomhed helt eller delvist er lukket ned for aktiviteter, og der ikke er udsigt til, at den kan højne aktivitetsniveauet igen. Befinder din virksomhed sig i en særlig vanskelig likvidationsmæssig situation anbefales det altid at søge kyndig rådgivning.

Hvordan påvirkes domstolsbehandlingen af konkurs- og rekonstruktionsbegæringer af COVID-19?

Danmarks domstole vil, ligesom øvrige offentlige myndigheder, iværksætte et nødberedskab fra fredag den 13.3.2020 og foreløbigt to uger frem med henblik på at varetage de mest kritiske opgaver. Det bør i den forbindelse bemærkes, at det er den enkelte ret, der lokalt tilrettelægger arbejdet, hvorfor det alene er den pågældende ret, som kan oplyse, hvorvidt allerede planlagte retsmøder afvikles eller aflyses.

For så vidt angår retterne i Region Syddanmark kan det oplyses, at samtlige planlagte retsmøder frem til og med den 27.3.2020, som udgangspunkt er aflyst. Det betyder med andre ord, at ingen skal møde op til planlagte møder eller rette personlig henvendelse til retten i ovennævnte periode. Det forventes, at den enkelte ret vil udsende aflysninger i løbet af de kommende dage. Såfremt man er i tvivl om, hvorledes man bør forholde sig til et planlagt retsmøde, bør man altid kontakte den pågældende ret. Oplysninger om de enkelte retter kan findes her.

Ovenstående gælder alle retssager, fogedsager, skiftesager, familieretssager, notarialforretninger m.v., i sager af ikke kritisk karakter. Aflysningerne vil derfor som udgangspunkt også få betydning for planlagte skifteretsmøder til behandlingen af allerede indleverede rekonstruktions- og konkursbehandlinger. Retten i Kolding nævner som eksempel på sager af kritisk karakter visse særlige konkurssager af hastende karakter. Det må således forventes, at rekonstruktions- og konkursbegæringer, der indleveres til retten frem til og med den 27.3.2020, først kan forventes behandlet, når retterne igen åbner, medmindre der er tale om helt ekstraordinære omstændigheder. Møder om behandling af konkursbegæringer er også omfattet af aflysningerne.

Vi anbefaler, at man løbende holder sig orienteret om eventuelle ændringer på www.domstol.dk.

Retternes overgang til nødberedskab og nedlukning frem til den 27.3.2020 vil som udgangspunkt ikke få betydning for etableringen af en eventuel fristdag (dato for hvornår konkurslovens frister løber), eftersom denne fastsættes på baggrund af, hvornår skifteretten modtager en eventuel begæring om rekonstruktions- eller konkursbehandling. Der er en række væsentlige retsvirkninger knyttet til fristdagen, hvorfor den enkelte kreditor kan have interesse i, at denne etableres så tidligt som muligt. Såfremt man som kreditor måtte ønske at etablere en fristdag i perioden frem til den 27.3.2020, er dette således fortsat muligt ved indlevering af konkursbegæring mod skyldneren, i hvilken forbindelse man naturligvis er velkommen til at kontakte os.

Hvad gør regeringen for at afbøde de økonomiske konsekvenser for erhvervslivet?

Folketinget er ved at vedtage lovændringer med en række initiativer, som alle har til formål at afbøde de negative økonomiske konsekvenser, som spredningen af COVID-19 allerede har påført og forventes at påføre dansk erhvervsliv i den nærmeste fremtid.

1. Kompensationsordning for aflysning af større arrangementer som følge af COVID-19

Et initiativ går ud på at kompensere arrangører, som i perioden 6.3.2020 – 31.3.2020 har aflyst eller udskudt arrangementer med mere end 1.000 deltagere samt arrangementer på mere end 500 deltagere, såfremt sådanne arrangementer er målrettet særligt udsatte COVID-19-risikogrupper, såsom helbredsmæssigt sårbare eller ældre.

Der er en række betingelser, som alle skal være opfyldt, førend virksomheden er berettiget til at modtage kompensation, herunder

- at arrangementet skal være planlagt til afholdelse i Danmark, og

- at arrangementet skal have været åbent for offentligheden, og

- at arrangøren er en privatretlig juridisk person, som i henhold til Erhvervsstyrelsens virksomhedsregister har hjemsted i Danmark.

Kommunale spillesteder med en kapacitet på mere end 1.000 deltagere omfattes dog også af ordningen, og som udgangspunkt vil alle, der opfylder ordningens kriterier blive kompenseret.

For at modtage kompensation skal arrangørerne indsende dokumentation for, at arrangementet er aflyst, ændret væsentligt eller udskudt samt, at arrangementet havde en kapacitet, der overskrider de oven for nævnte deltagerantal. Dokumentationskravene vil afhænge af, hvordan indtægter og udgifter fordeler sig, og for nuværende er det således ikke muligt at oplyse noget konkret om dokumentationskravet. Dog skal kompensationsansøgninger på mere end kr. 500.000,00 ledsages af et revisorpåtegnet budget og regnskab, ligesom ansøgningen skal ledsages af dokumentation for, at arrangørens forsikring ikke dækker.

2. Aconto-skat vedr. selskabsskat og forlængelse af virksomheders betalingsfrister vedrørende moms, AM-bidrag og A-skat

Dernæst har regeringen iværksat initiativer til vedtagelsen af ny hastelovgivning, som skal understøtte virksomhedernes likviditet ved at udskyde betalingsfristen vedrørende indeholdt AM-bidrag, A-skat og moms. Derudover bør likviditetspressede virksomheder overveje den allerede eksisterende mulighed for at nedsætte de ordinære acontorater til betaling af acontoskat.

Den 20.3.2020 skal danske selskaber indbetale acontoskat for første halvår 2020, og såfremt et selskab forventer, at indkomstforholdene i 2020 vil afvige væsentligt fra, hvad der er lagt til grund for fastsættelsen af den ordinære acontoskat, kan selskabet selv nedsætte betalingen. Eftersom Skattestyrelsen efterfølgende kan anmode om dokumentation for de ændrede indkomstforhold, bør selskaber, der ønsker at ændre sin acontoskat til betaling den 20.3.2020 allerede nu indsamle og gemme al information, der kan sandsynliggøre, at selskabets skattepligtige indkomst påvirkes i negativ retning på grund af forhold fremkaldt af COVID-19 pandemien.

Som anført er der for så vidt angår ovenstående ikke tale om et nyt initiativ, idet muligheden for at selskaber kan nedsætte de ordinære acontorater allerede eksisterer i dag. Det er således muligt for selskaberne, via TastSelv Erhverv, at anmode om nedsættelse af de ordinære acontorater, såfremt selskabet forventer, at indkomstforholdene i 2020 vil afvige væsentligt fra, hvad der er lagt til grund for den ordinære acontoskat.

Formålet med regeringens initiativer på moms- og skatteområdet er at holde hånden under dansk økonomi, således at danske virksomheder ikke bliver unødigt hårdt presset på deres likviditet. Derfor forlænges betalingsfristen for momsafregning midlertidigt, hvilket skal skabe den fornødne likviditetsmæssige buffer for virksomhederne. Det bør understreges, at der alene er tale om en forlænget betalingsfrist og dermed ikke en betalingseftergivelse.

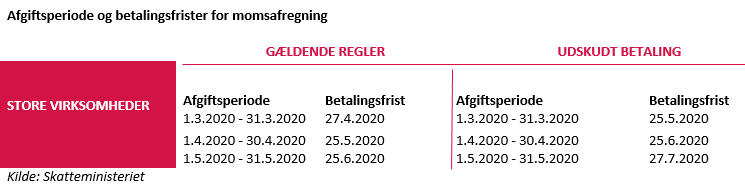

Betalingsfristen for store virksomheders momsbetaling forlænges med 30 dage for 3 månedlige rater, gældende for betalingerne for marts, april og maj, hvilket er illustreret i tabel 1 nedenfor. Store virksomheder er i den forbindelse defineret som virksomheder med en årlig momspligtig omsætning på mere end kr. 50.000.000,00, hvilke afregner moms månedligt. Initiativet indeholder for nuværende ikke en tilsvarende betalingsfristforlængelse for afregning af moms for små og mellemstore virksomheder, men myndighederne undersøger efter det oplyste mulighederne herfor, og det kan således ikke udelukkes, at betalingsfristen for de små og mellemstore virksomheder med henholdsvis kvartals- og halvårsafregning af moms tilsvarende bliver udsat inden disse virksomheder næste gang skal afregne moms. Hvorvidt de små og mellemstore virksomheder til den tid indrømmes en tilsvarende forlængelse af betalingsfristen afhænger givetvis af udviklingen den

kommende tid.

Tabel 1

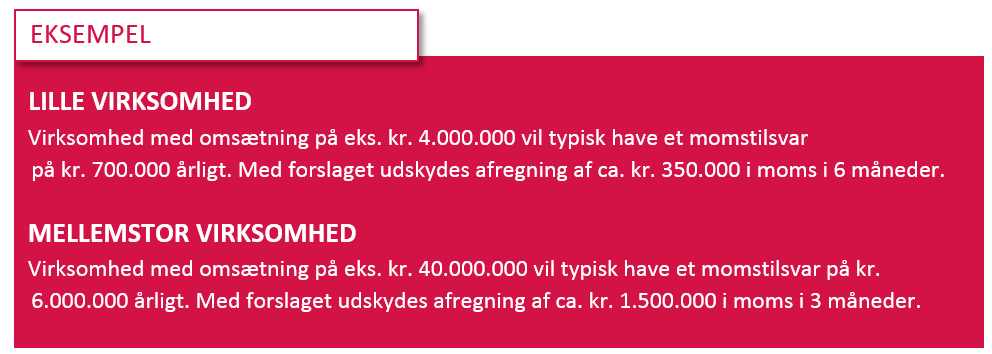

Eksempel på den likviditetsforbedrende effekt

Skatteministeriet har illustreret den likviditetsforbedrende effekt af ovenstående ved følgende eksempel:

En månedsafregnende større hotelkæde med en årlig omsætning på kr. 250.000.000 har et årligt momstilsvar på kr. 20.000.000, svarende til et gennemsnitligt momstilsvar pr. måned på ca. kr. 1.700.000. Forslaget vil i dette tilfælde medføre, at afregningen af kr. 1.7000.000 pr. måned udskydes med 30 dage for så vidt angår marts-, april- og maj-raterne. I sidste ende opnår virksomheden herved en likviditetsforbedring i perioden på kr. 1.700.000.

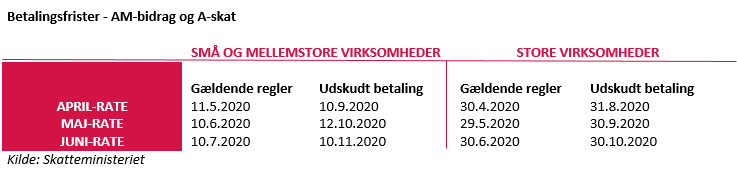

Ovenstående suppleres yderligere af et initiativ, som søger at styrke likviditeten i samtlige virksomheder, idet samtlige virksomheders betalingsfrist for indeholdt A-skat og AM-bidrag forlænges midlertidigt. Betalingsfristerne forlænges for 3 månedlige rater, gældende for betalingerne for april, maj og juni, med 4 måneder, hvilket er illustreret herunder i tabel 2.

Tabel 2

Som det fremgår af ovenstående får ændringen vedrørende AM-bidrag og A-skat første gang virkning for små og mellemstore virksomheders betalingsfrist den 11.5.2020, og for store virksomheders betalingsfrist fra den 30.4.2020.

Eksempel på likviditetsforbedrende effekt af at forlænge virksomhedernes betalingsfrister

Skatteministeriet har illustreret den likviditetsforbedrende effekt af at forlænge virksomhedernes betalingsfrister vedrørende indeholdt AM-bidrag og A-skat ved følgende eksempel:

En restaurant med 15 medarbejdere, der hver har en gennemsnitlig bruttomånedsløn på ca. kr. 25.000, afregnet samlet set AM-bidrag og A-skat på ca. kr. 135.000 månedligt. Forslaget vil derfor medføre, at afregning af indeholdt AM-bidrag og A-skat på ca. kr. 135.000 månedligt udskydes 4 måneder for april-, maj- og juni-raterne, hvilket giver en likviditetsforbedring på ca. kr. 400.000 i 4 måneder.

3.”Regeringen og erhvervslivets corona-enhed”

Endelig har regeringen i samarbejde med erhvervslivet nedsat ”Regeringens og Erhvervslivets corona-enhed” med mandat til at drøfte mulige midlertidige og målrettede tiltag, der kan afhjælpe erhvervslivets aktuelle udfordringer som følge af COVID-19 udbruddet. For nuværende er enhedens arbejde koncentreret omkring udfordringerne i transporterhvervene, turisme og oplevelsesøkonomi. Ifølge Finansministeriets faktaark om coronavirus er en af enhedens første opgaver at drøfte muligheden for en konkret garantiordning, der kan modvirke eventuelle likviditetsudfordringer og den midlertidigt lavere aktivitet i særligt udsatte erhverv. Ligeledes drøftes muligheden for kompensation til de mindste virksomheder og selvstændigt erhvervsdrivende med hjemsendte medarbejdere.

Det bør understreges, at ovenstående alene er et udtryk for den aktuelle situation pr. 13.3.2020, hvorfor der løbende vil ske en opdatering heraf afhængigt af de endelige vedtagelser, udviklingen i øvrigt samt eventuel iværksættelse af yderligere initiativer.

4. Midlertidig forhøjelse af beløbsgrænsen for kreditsaldo på skattekontoen

Det fremsatte lovforslag, som indeholder ovennævnte initiativer vedrørende en midlertidig udskydelse af betalingsfristerne for indeholdt A-skat, AM-bidrag og moms, indeholder tillige et forslag om en midlertidig forhøjelse af beløbsgrænsen for virksomhedernes kreditsaldo på skattekontoen.

Efter de nuværende regler vil en virksomhed, der foretager en indbetaling til skattekontoen tidligere end 5 hverdage før sidste rettidige betalingsdag for et skatte- eller afgiftskrav, få udbetalt det beløb, hvormed indbetalingen bringer kreditsaldoen på virksomhedens skattekonto over en beløbsgrænse på maksimalt kr. 200.000. En direkte konsekvens af, at betalingsfristerne vedrørende indeholdt A-skat, AM-bidrag samt moms udskydes vil være, at virksomhederne må vente længere tid med at foretage deres indbetalinger af indeholdt A-skat, AM-bidrag og moms til skattekontoen. Dette vil potentielt kunne udløse negative bankrenter for den periode, hvor det beløb, der skal betales til skattekontoen, i stedet måtte skulle stå på en konto hos et pengeinstitut. For at afbøde en sådan uønsket negativ konsekvens foreslås at hæve beløbsgrænsen fra den nuværende grænse på kr. 200.000 til kr. 10.000.000. Det foreslås, at den ny beløbsgrænse skal gælde til og med den 30.11.2020. Virksomhederne kan selv på skattekontoen regulere, hvilket beløb der skal gælde som beløbsgrænse, men det vil højst kunne fastsættes til det foreslåede beløb på kr. 10.000.000, og det vil tidligst kunne ske den 25.3.2020.

5. Nyt initiativ skal forbedre likviditeten hos små og mellemstore virksomheder

Regeringen har, den 16.3.2020, foreslået en række tiltag, som skal ses i forlængelse af de allerede præsenterede tiltag om at udskyde afregning af A-skat, AM-bidrag og moms for store virksomheder og selskaber. Regeringen foreslår nu også at udskyde momsbetalingerne for små og mellemstore virksomheder, hvilket forventes at forbedre likviditeten for små virksomheder med ca. kr. 15 mia., mens tiltaget forventes at forbedre likviditeten med ca. kr. 20 mia. for mellemstore virksomheder. Derudover foreslår regeringen at udskyde fristen for betaling af B-skat, hvilket især forventes at gavne selvstændigt erhvervsdrivende med en samlet likviditetsforbedring på ca. kr. 5 mia.

Udskydelse af momsfrister for små og mellemstore virksomheder

Konkret foreslår regeringen at udskyde momsbetalingen for små og mellemstore virksomheder ved at sammenlægge to afgiftsperioder. Små virksomheders betalingsfrist for afregning af moms for 1. halvår 2020 udskydes fra 1.9.2020 til 1.3.2021, hvor virksomheden også skal afregne moms for 2. halvår 2020. Mellemstore virksomheders betalingsfrist for afregning af moms for 1. kvartal 2020 udskydes fra den 2.6.2020 til den 1.9.2020, hvilket er samme tidspunkt, som virksomhederne afregner moms for 2. kvartal 2020. Små virksomheder er i den forbindelse defineret som virksomheder med en årlig momspligtig omsætning på mindre end kr. 5.000.000, mens mellemstore virksomheder er defineret som virksomheder med en årlig momspligtig omsætning på mellem kr. 5.000.000 og kr. 50.000.000.

Kilde: Skatteministeriet

Virksomheder, der skal have moms tilbage, kan fortsat få udbetalt moms inden for de nugældende frister, og disse virksomheders likviditet påvirkes således ikke af forslaget.

Udskydelse af fristen for betaling af B-skat for selvstændigt erhvervsdrivende

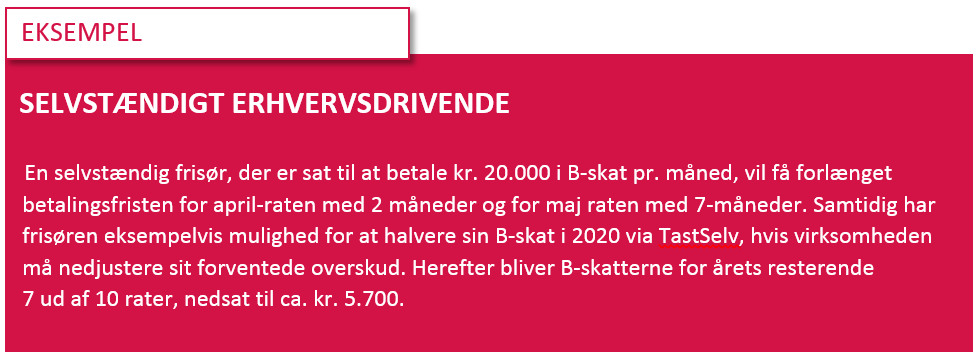

Derudover foreslår regeringen at udskyde betalingsfristen for B-skat. Dette vil især styrke likviditeten for selvstændigt erhvervsdrivende. Konkret betyder det, at den betalingsfrist, som ellers lå den 20.4.2020, flyttes til den 20.6.2020, mens fristen den 20.5.2020 udskydes til den 20.12.2020. Således gøres maj og april måned betalingsfri for B-skatter, hvorved regeringen søger at udnytte, at juni og december traditionelt har været betalingsfri måneder. Selvstændigt erhvervsdrivende bør således være særligt opmærksomme herpå, og det bør naturligvis understreges, at der alene er tale om en udskydelse af betalingsfristen.

Herudover har de selvstændigt erhvervsdrivende desuden mulighed for at nedjustere virksomhedens forventede overskud via Tastselv på Skattestyrelsens hjemmeside, skat.dk. Dette vil automatisk føre til lavere eller ingen opkrævning af B-skat, hvormed likviditeten akut øges. En sådan nedjustering bør dog aldrig foretages med henblik på at opnå en sådan likviditetsforbedring, medmindre de faktiske forhold tilsiger en nedjustering af det forventede overskud.

Kilde: Skatteministeriet.

Det samlede forslag behandles som et ændringsforslag til det allerede fremsatte lovforslag om at lempe betalingsfristerne for A-skat, AM-bidrag og moms for store virksomheder. Det bør i forlængelse heraf bemærkes, at lovforslaget er udformet som en særskilt lov, der udskyder de i forslaget omfattede perioder, hvorefter de almindelige regler herefter igen finder anvendelse. Lovforslaget er fremsat og 1. behandlet den 13.3.2020 og 2. og 3. behandles den 17.3.2020 (hasteproces).

Sammen med de allerede foreslåede lempelser af betalingsfrister ventes danske virksomheders likviditet forbedret med i alt ca. kr. 165 mia.

Skal vi hjælpe dig videre?

Har du spørgsmål til indlægget eller brug for sparring om din virksomhedssituation, er du velkommen til at kontakte vores insolvens-team, du finder kontaktoplysningerne her.

Kontakt os

Se parkeringsforhold lige her

© Copyright 2026 • Focus Advokater • CVR: 34045666